Utilisez votre taxe d’apprentissage pour soutenir le CFA

La taxe d’apprentissage : un impôt obligatoire, avec une part orientable

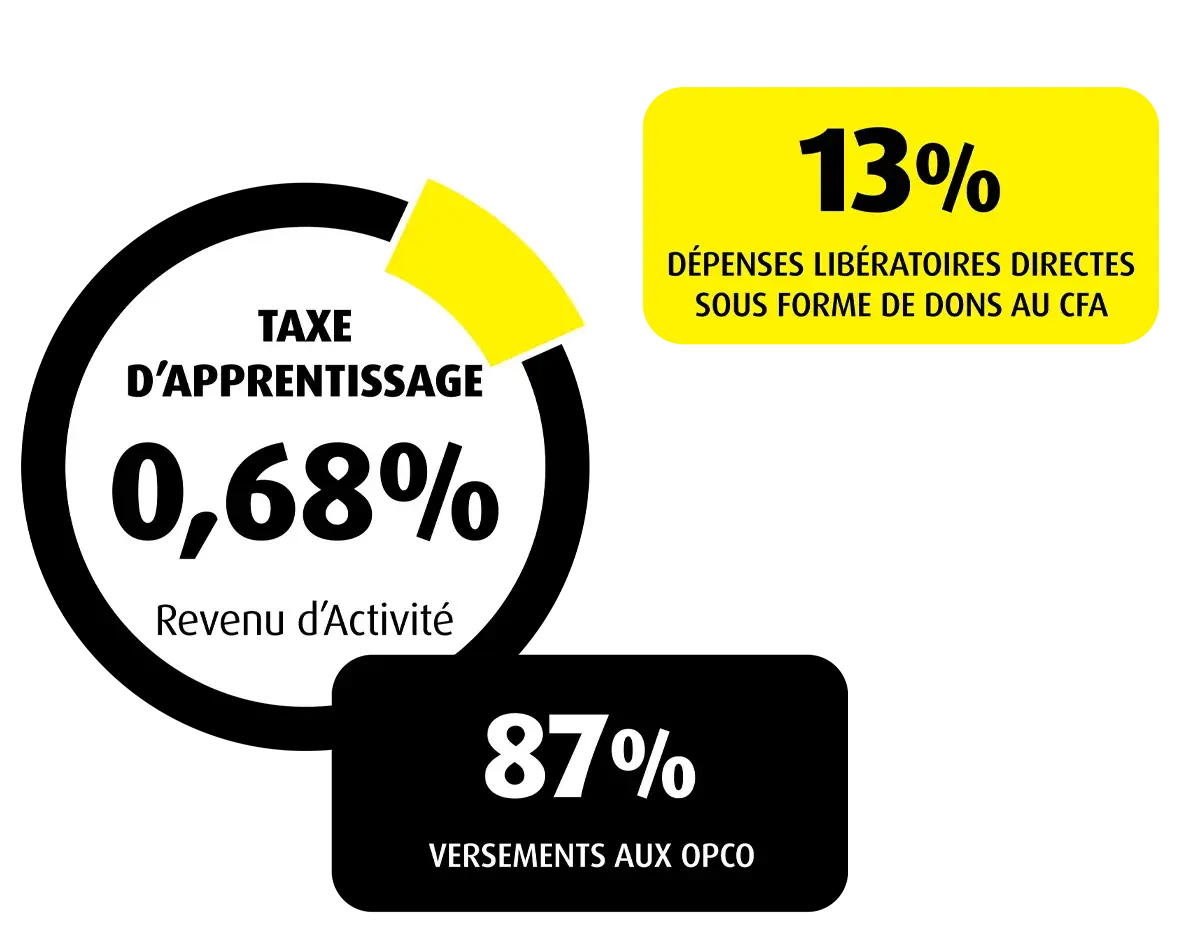

La taxe d’apprentissage est un impôt obligatoire versé chaque année par toutes les entreprises.

Elle sert à financer les formations professionnelles et technologiques, en particulier l’apprentissage.

Elle se compose de 2 parts :

• La part principale (87%) : directement utilisée pour financer les contrats d’apprentissage

Des déductions sont possibles, dans la limite de 10% de l'année précédente, pour l'achat de matériel /équipement nécessaire à la formation d’un apprenti dans votre CFA ; ou pour développer de nouvelles formations par apprentissage pour vos propres besoins.

• Le solde (13%) : que vous pouvez choisir d’affecter à un établissement habilité, comme BTP CFA Occitanie.

Des déductions sont possibles (article L.6241-4 du Code du travail) : pour financer un 1er équipement / renouvellement ou complément de matériel pédagogique, pour des subventions sous forme de matériel à un CFA (comme BTP CFA Occitanie) si ces équipements ont un intérêt pédagogique clair et lié aux formations du CFA.

Nous affecter le solde de votre taxe d'apprentissage

Choisissez d'affecter le solde de votre taxe à BTP CFA Occitanie, pour :

- réduire votre impôt en maîtrisant son utilité,

- soutenir directement la formation de vos apprentis,

- contribuer à un enseignement plus performant grâce à du matériel adapté,

- transmettre votre savoir-faire dans de bonnes conditions,

- aider à former vos futurs collaborateurs,

- participer à la pérennité de votre métier.

> Pour tout don de matériel (équipements, outils, etc.), vous recevez :

- un reçu libératoire, daté du jour de livraison, précisant l’intérêt pédagogique du matériel et sa valeur,

- une attestation de BTP CFA Occitanie, indiquant les formations et diplômes concernés.

> Pour votre comptabilité et les impôts :

Vous devez conserver et transmettre : une copie des justificatifs comptables (prix de revient, valeur résiduelle…), l’attestation du CFA sur l’usage du matériel, et le reçu libératoire.